一人法人が「節税より先に詰む」のは、決算だけではありません。むしろ事故が多いのは給与・源泉・住民税・年末調整まわりです。

理由はシンプル。期限が細かい/手続きが連鎖する/間違えるとペナルティや差し戻しが発生するのに、ひとり社長は本業が忙しく、経理が本職ではないから。ここを放置すると、毎月の納付漏れ→年末の提出物→翌年の住民税まで連鎖して、「気づいたときには手遅れ」になりがちです。

この記事では、一人法人が“詰まない”ための給与まわり最小構成を整理し、会計ソフト(+必要なら給与ソフト)をどう選べばいいかを、機能×制約×対象で比較できるようにします。※制度・要件は変わり得るため、最終確認は公式の最新情報で行ってください。

結論:一人法人の給与まわりは「4つの成果物」を出せれば勝ち

給与まわりの“最小構成”を考えるとき、機能の多さで判断すると迷子になります。まずゴール(成果物)を4つに絞ります。

- 給与計算ができる(支給額・控除額・差引支給額が出る)

- 源泉所得税を期限通りに納付できる(原則 or 納期の特例)

- 年末調整(必要なら)をミスなく終える(書類・集計・反映)

- 年末〜1月の提出物が出せる(法定調書・給与支払報告書 等)

この4つが出せれば、「給与まわりで詰む」確率は激減します。会計ソフトは、この流れを止まらず回せる設計かで選ぶのが正解です。

先に整理:給与まわりで“詰むポイント”はここ(典型3パターン)

一人法人でよくある詰み方は、だいたい次の3つに集約されます。

- 納付の先送り:源泉所得税の納付期限を忘れて延滞(納期特例でも期限が固定)

- 年末の爆発:年末調整・法定調書・給与支払報告書が一気に来てパンク

- 給与設計の地雷:役員報酬の変更ルールや社保負担を理解せず固定費が爆増

役員報酬は一人法人最大の地雷です。給与機能を見る前に、ルールと落とし穴を把握しておくと事故率が下がります。

役員報酬の決め方|変更できる?できない?“後で詰む”落とし穴回避【2026】

最小構成:会計ソフト+給与機能は「どこまで一体化」させるべき?

給与まわりのツール構成は、大きく3パターンです。結論から言うと、一体化の方がラク=正義ですが、全員が最上位構成にする必要はありません。「詰み」を潰す最小でOKです。

- パターンA:会計ソフト内で給与まで完結(最短・最少の往復)

- パターンB:会計+給与ソフトを連携(給与は専用、会計に仕訳連携)

- パターンC:給与は外注/税理士・社労士、会計は自社(ただし材料整備は必要)

どのパターンでも共通する“詰まない要件”は、期限が来る前にやることが見えることと、納付・提出の漏れが起きにくい導線です。

比較表:給与まわりを「機能×制約×対象」で選ぶ(会計ソフト要件)

ここが本題です。「給与ができるか」ではなく、給与→源泉→年末→提出が止まらず回るかを、機能×制約×対象で見ます。

| 機能(給与まわり) | 制約(ここで詰む) | 対象(刺さる人) | チェックポイント(導入前) | 運用のコツ(続ける) |

|---|---|---|---|---|

| 給与計算(基本) | 入力が面倒だと毎月先送り/控除の更新でミス | ひとり社長(役員のみ)〜従業員少数 | 支給/控除のテンプレ化、固定項目の自動反映ができるか | 「固定費(役員報酬)」は毎月同じ形にして考えない |

| 仕訳連携(給与→会計) | 連携が弱いと手入力でミス・漏れ/月次が止まる | 月次を最短で回したい人 | 給与仕訳が自動で作られるか、科目・補助科目の編集が楽か | まずは「役員報酬・預り金(源泉等)」だけ正確に |

| 源泉所得税の管理 | 納付漏れ・期限遅れで延滞/納期特例でも期限固定 | 期限が怖い人、事務が苦手な人 | 源泉の集計が出るか、納付額が把握できるか、リマインドがあるか | 期限はカレンダー固定+月次ルーティンに組み込む |

| 年末調整(対象者判定〜集計) | 書類の回収漏れ・入力漏れで差し戻し/年末に爆発 | 役員+従業員がいる/年末が忙しい人 | 必要書類のチェック、集計、反映(過不足税額)まで流せるか | 年末は“2回に分割”(11月準備→12月確定)で潰す |

| 法定調書・給与支払報告書の下準備 | 年末〜1月の提出物で詰む/住民税が分からない | 提出物が怖い人 | 必要な数字を取り出せるか、証憑/台帳が整うか | 「材料(台帳)」を整えるのが最優先(丸投げでも必要) |

| 住民税(特別徴収)の導線 | 自治体からの通知対応で混乱/切替で事故 | 初めて特別徴収をやる人 | 給与支払報告書の流れと連動して理解できる導線があるか | 通知が来たら“給与の控除に反映”までをセットで |

| 権限・共有(税理士/社労士) | メール往復が増えて遅延/情報が分断してミス | 決算のみ依頼・スポット相談の人 | 閲覧/編集の権限、コメント、資料共有がしやすいか | 外注しても「材料は整える」を手放さない |

この表で「自分が止まる行」を満たすソフトを選べば、給与まわりは“毎月の小タスク”になります。

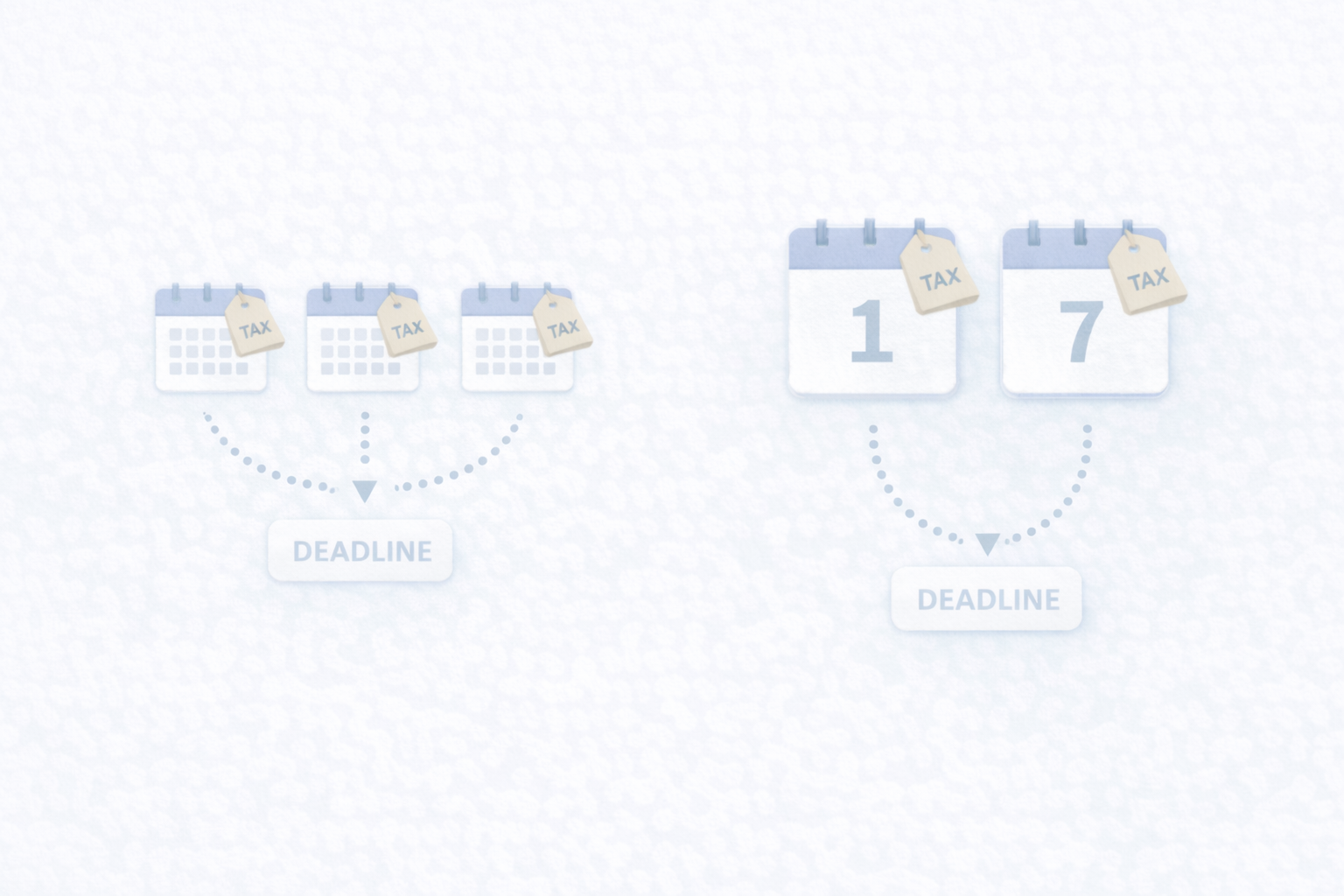

源泉:原則と“納期の特例”の最低ライン(期限で詰まない)

源泉で詰む人は、制度の細部より先に期限で詰みます。まずは「原則」と「納期の特例」を最短で押さえましょう。

- 原則:給与から天引きした源泉所得税を、原則毎月納付(期限が近い)

- 納期の特例:条件を満たせば年2回(7/10・1/20)にまとめて納付できる

期限と特例の基本はこの記事で整理しています(“まずここだけ”でOK)。

源泉所得税の納付、いつまで?原則と“納期の特例”を一人法人向けに整理

納期の特例を使うなら、申請〜運用までの事故防止も必須です。

納期の特例のやり方|申請〜運用〜期限(7/10・1/20)まで事故らない【2026】

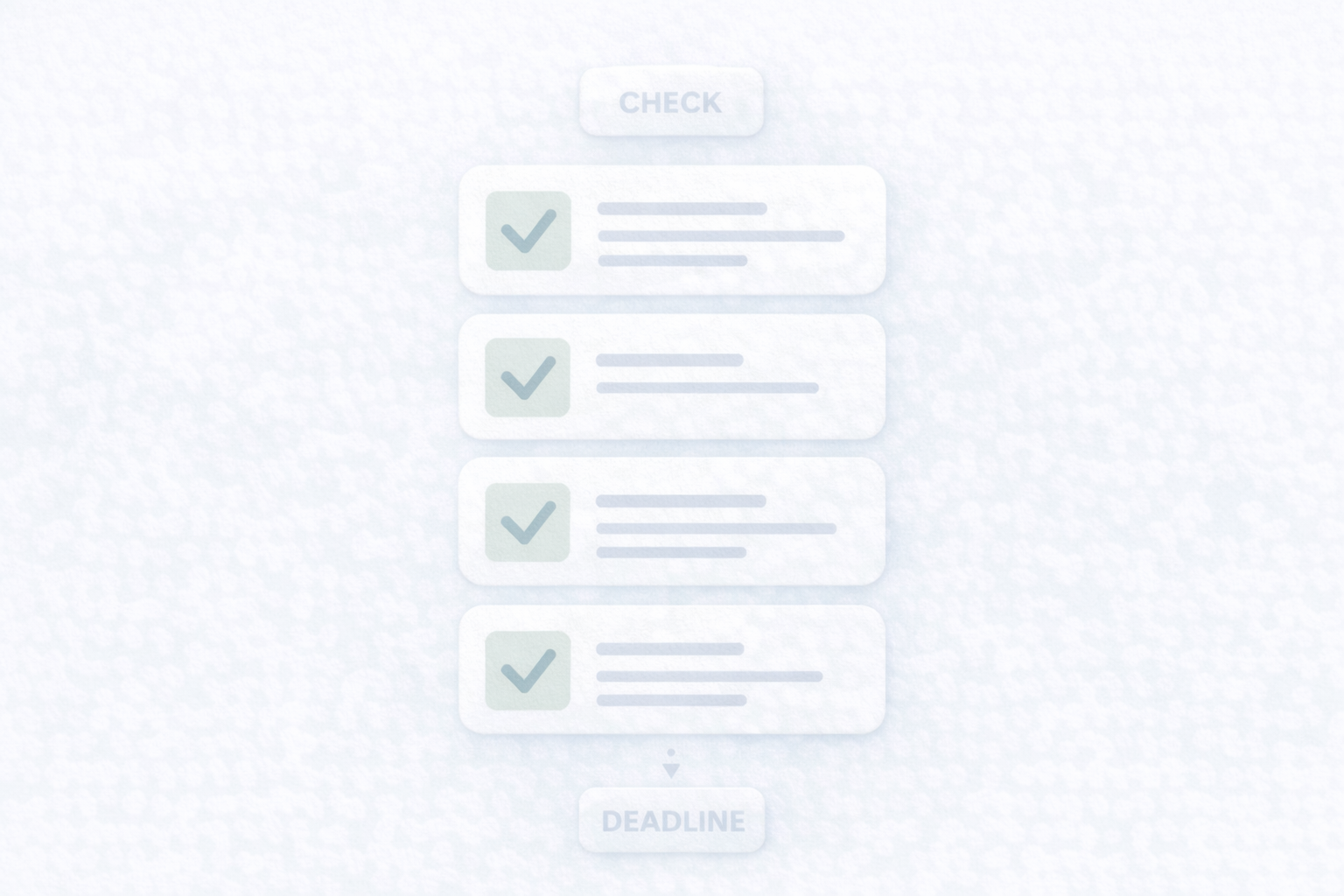

年末:年末調整・法定調書・給与支払報告書の“最小チェック”

年末は「やることが多すぎて詰む」ゾーンです。ここも最小に分解して、チェックで潰します。

- 対象者の確認:役員でも必要?(ケースで分岐)

- 書類の回収:保険料控除など、集まらないと止まる

- 過不足税額の反映:給与に反映して終わらせる

- 法定調書:年末〜1月の提出物を“一覧”で把握

- 給与支払報告書:住民税(特別徴収)の入口を作る

年末調整のチェックリストはこの記事でまとめています。

年末調整:役員でも必要?一人法人がやることチェックリスト【2026】

年末〜1月の提出物はここで一気に整理できます。

法定調書(支払調書)って何?一人法人の提出物と期限を整理【2026】

給与支払報告書(住民税の特別徴収)の不安はここで潰せます。

給与支払報告書はどこに出す?住民税の“特別徴収”が怖い人向け整理【2026】

落とし穴:給与まわりで詰む5パターン(ソフト以前の地雷)

最後に、ソフトが良くても詰むパターンを整理します。ここを避ければ、給与まわりは回ります。

- 役員報酬を途中で変えようとする:原則変更できない/社保も連動(先に設計)

- 源泉の期限を忘れる:原則 or 納期特例でも期限固定(カレンダー固定)

- 年末の書類回収を後回し:集まらないと止まる(11月から準備)

- 住民税(特別徴収)の通知で混乱:給与控除への反映までセットで

- 丸投げ前提で材料がない:外注しても「台帳・証憑」がないと詰む

次に読む:給与まわりを“詰まない仕組み”に接続する内部リンク

会計ソフトそのものを3本に絞って決めたいなら、結論記事へ進めばOKです。

会計ソフトおすすめ3選【2026】一人法人は“決算で詰まない”基準で選べ

まとめ:給与まわりは「4つの成果物」を出す仕組みを買う

一人法人が給与で詰まないために必要なのは、知識の網羅ではなく「仕組み」です。給与計算→源泉の納付→年末調整→年末〜1月の提出という4つの成果物を、漏れなく出せる構成(会計+給与の一体 or 連携)を選び、期限を月次ルーティンに組み込めば、給与は“毎月の小タスク”になります。