一人法人(ひとり社長)にとって、源泉所得税は「毎月の締切」で確実にメンタルを削ってきます。そこで候補に上がるのが納期の特例。うまく使えば、源泉の納付が半年に2回になり、毎月10日のプレッシャーが消えます。

ただし、納期の特例は「申請して終わり」ではありません。一人法人が詰むのはここです。申請だけして運用が整っていないと、半年後に集計ができない/預り金が足りない/期限を忘れるの三重事故が起きやすい。

この記事では、納期の特例を申請→運用→期限まで“事故らない仕組み”としてまとめます。ゴールは、7/10 と 1/20 に確実に納付できる状態を作ることです。

源泉の原則(翌月10日)と全体像を先に押さえたい場合は、こちらが前提になります。

源泉所得税の納付、いつまで?原則と“納期の特例”を一人法人向けに整理

- 結論:納期の特例は「申請」「預り金の分離」「集計の型」「三段リマインド」で事故らない

- そもそも納期の特例とは?「半年に2回」になるだけ。だから“忘れるリスク”が上がる

- 適用できる?できない?一人法人が見るべき判断軸(ざっくりでOK)

- Step1:申請(これだけ覚えればOK)— “出したらいつから?”を迷わない

- Step2:預り金の分離— “源泉は会社のお金じゃない”を仕組みにする

- Step3:集計の型— 半年後に詰まないための「月次チェック」テンプレ

- Step4:期限(7/10・1/20)を“絶対に忘れない”三段リマインド設計

- 会計ソフトでラクにする:特例運用と相性がいい機能(自動連携・証憑・給与連携)

- よくある失敗:納期の特例で事故るパターン5つ(全部“運用不足”)

- まとめ:納期の特例は「半年に2回」だからこそ、月次で固めて7/10・1/20を前倒しで納付する

結論:納期の特例は「申請」「預り金の分離」「集計の型」「三段リマインド」で事故らない

納期の特例を“制度”として理解するより、運用の型として押さえる方が一人法人には向いています。結論はこの4点。

- 申請:まず特例を使える状態にする(出して終わりではない)

- 預り金の分離:源泉分は「使わないお金」として分ける

- 集計の型:半年分の源泉を“月次で固める”仕組みにする

- 期限の三段リマインド:7/10・1/20 を忘れない仕掛けにする

この4点が揃えば、納期の特例は「最高にラクな制度」になります。逆に、どれかが欠けると半年後に詰みます。

そもそも納期の特例とは?「半年に2回」になるだけ。だから“忘れるリスク”が上がる

納期の特例は、源泉所得税(給与等)を原則の「翌月10日」ではなく、半年分まとめて納付できる制度です。納付回数が減るのはメリットですが、裏返すと忘れたときのダメージが大きいということ。

覚え方:

・1〜6月に支払った分 → 7/10までに納付

・7〜12月に支払った分 → 1/20までに納付

起点は「締め日」ではなく、支払日です。ここを間違えると、半年分の集計がズレて詰みます。

適用できる?できない?一人法人が見るべき判断軸(ざっくりでOK)

納期の特例は多くの小規模事業者が使えますが、ここでは一人法人が迷わないために「ざっくり判断軸」を置きます。厳密な要件確認は税務署/税理士に任せ、あなたは運用できるかだけ見ればOKです。

| 判断軸 | YESなら特例向き | NOなら原則の方が安全 | 詰みポイント(制約) | 最小の対策 |

|---|---|---|---|---|

| 期限管理 | 半年に2回の方が忘れない仕組みが作れる | 半年に2回は逆に忘れそう | 特例は忘れた時のダメージが大きい | 三段リマインド+前倒し納付 |

| 資金管理 | 預り金を分離して“使わない”運用ができる | 口座が混在して預り金が溶ける | 半年分の預り金が積み上がる | 源泉用のサブ口座/ルールを作る |

| 集計の型 | 月次で源泉額を固められる | 月次が止まりがち | 半年後にまとめて集計すると詰む | 毎月の「源泉チェック日」を固定 |

資金が混在していると、源泉の預り金が足りなくなる事故が起きやすいです。止血はここから。

役員貸付金・役員借入金が増える原因|“ぐちゃぐちゃ資金”を止血する

Step1:申請(これだけ覚えればOK)— “出したらいつから?”を迷わない

申請は「紙を出す」行為ですが、一人法人が詰むのは“いつから特例扱いになるか”が曖昧なまま運用を始めてしまうことです。ここは社内ルールとして固定しましょう。

- やること:「納期の特例の承認に関する申請書」を提出する

- 運用ルール:提出した月から“特例の前提”で集計を開始(実務の混乱を防ぐ)

- 注意:税務署での処理タイミングにより細部は変わり得るので、不安なら税務署に確認

ポイントは「申請したら、月次で源泉を固める運用をすぐ始める」こと。半年後にまとめてやろうとすると、ほぼ確実に詰みます。

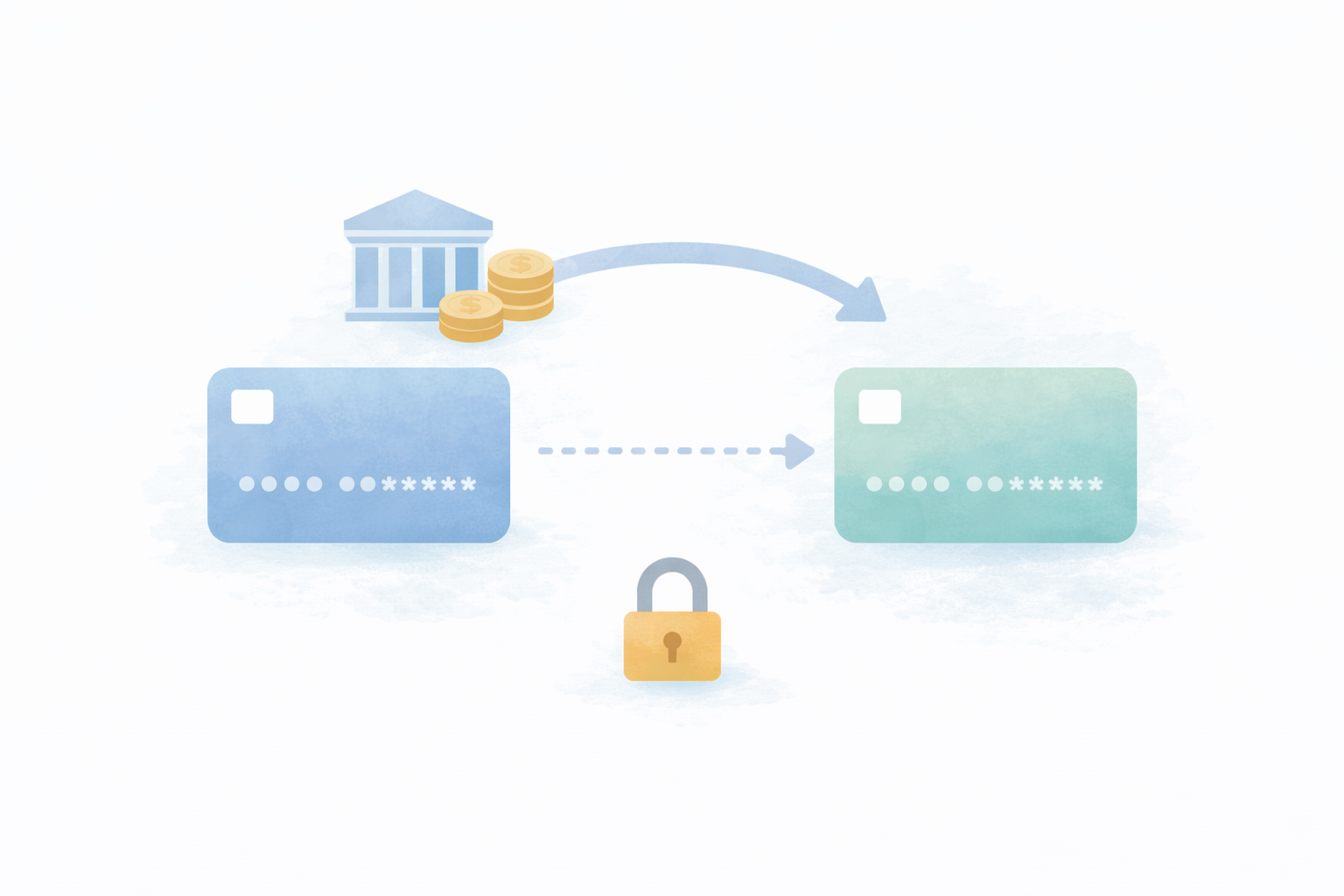

Step2:預り金の分離— “源泉は会社のお金じゃない”を仕組みにする

納期の特例で一番大事なのは、源泉を預り金として分離することです。半年分の源泉は意外と大きくなります。これを運転資金に混ぜると、半年後に納付資金が足りず詰みます。

最小の分離方法(おすすめ順):

①ネットバンクのサブ口座を作り、給与支払のたびに源泉分を即移動(見える化)

②メイン口座しか使えない場合は、会計ソフトで源泉預り金残高を毎月チェックし、現金残高との差を“使えないお金”として扱う

③どうしても混ざるなら、特例ではなく原則(毎月納付)の方が安全

口座・カード・証憑の混在があると、預り金も溶けます。経理の土台がまだなら、先に最小セットを作るのが最短です。

一人法人の経理、何から?口座・カード・証憑を“混ぜない”最小セット

Step3:集計の型— 半年後に詰まないための「月次チェック」テンプレ

納期の特例は“半年に1回集計”ではありません。正しくは「月次で固めて、半年で提出」です。月次が止まる人ほど、特例で詰みます。

| 毎月やること | 目的(機能) | 制約(放置すると詰む) | 対象 | 最小のやり方 |

|---|---|---|---|---|

| 給与支払日を固定 | 集計の起点(支払日ベース)をブレさせない | 支払日がズレると、半年集計がズレる | 全員 | 毎月同じ日/同じ手順で支払 |

| 源泉額をメモ | 半年分の積み上げを見える化 | 半年後に明細を探して詰む | 全員 | 給与明細PDFを保存+簡易表に転記 |

| 預り金残高チェック | 納付資金が足りる状態を維持 | 預り金が溶けると納付できない | 全員 | 月末に預り金残高を確認→不足なら即移動 |

| 外注報酬の源泉判定 | 対象/非対象の混乱を防ぐ | 年末の支払調書で詰む | 外注がある | 支払先マスタにメモ(対象/非対象) |

月次の経理が止まりがちな人は、まず「月1で回る型」を入れる方が結果的に早いです。

月1で回る!一人法人の経理ルーティン(請求→入金→証憑→仕訳)テンプレ

Step4:期限(7/10・1/20)を“絶対に忘れない”三段リマインド設計

納期の特例で一番危険なのは、半年に2回だからこそ忘れること。対策は「気合」ではなく、三段リマインド+前倒しで仕組みにします。

- 1ヶ月前:「半年分集計開始」タスク(預り金残高の確認もセット)

- 2週間前:「納付書/手続きの準備」タスク(ネットバンクの手順確認)

- 前日:「明日納付」最終アラート(当日では遅い)

そして運用ルールはこれ。

ルール:納付は期限当日ではなく、2営業日前までに終わらせる。

一人法人は当日トラブル(振込限度額・ネットバンク障害・担当者不在)があると詰みます。

会計ソフトでラクにする:特例運用と相性がいい機能(自動連携・証憑・給与連携)

納期の特例は、月次で源泉を固める運用が必要です。手入力が多いと、半年分の集計が地獄になります。そこで、相性がいい機能を「機能×制約×対象」で整理します。

| 機能 | 効く理由(機能) | 制約(弱いと詰む) | 対象 | 関連記事 |

|---|---|---|---|---|

| 銀行・クレカ自動連携 | 支払の取り込みが自動→月次が止まりにくい | 手入力だと未処理が溜まり、半年後に爆発 | 忙しい一人法人 | 自動連携が強い会計ソフト比較【2026】 |

| 証憑管理 | 給与明細/納付書/控えを散らさない | 半年後に探して時間が溶ける | 証憑が散りがち | 証憑管理がラクな会計ソフト比較【2026】 |

| 給与・源泉の連携 | 源泉額の算出〜記録が一気に楽になる | 計算ミス・転記ミスで詰む | 給与支払いあり | 給与まわり最小構成【2026】 |

会計ソフト選びまで一気に結論で決めたい場合は、おすすめ3選へ進んでください(“決算で詰まない”基準)。

会計ソフトおすすめ3選【2026】一人法人は“決算で詰まない”基準で選べ

実務のコツ:納期の特例は「半年に2回」ではなく「毎月のミニ締め」を作る

納期の特例で詰む人は、半年後にまとめてやろうとします。やることは逆で、毎月“ミニ締め”を作って、半年後は「提出するだけ」にします。

- ミニ締め日:毎月末(または翌月3営業日以内)

- チェック項目:①当月の給与支払日と源泉額、②預り金残高、③外注の源泉対象判定メモ

- 成果物:「当月の源泉メモ(1行)」が残っていれば勝ち

この“1行”が12行たまると、半年後に詰みません。会計ソフトや給与ソフトを使っているなら、メモは「摘要」や「メモ欄」を活用してOK。大事なのは、探さない状態を作ることです。

運用例:ネットバンクのサブ口座がある場合/ない場合

源泉は預り金なので、現金と混ぜると事故ります。ここでは、サブ口座がある場合/ない場合の最小運用を置きます。

| ケース | おすすめ運用(機能) | 制約(ハマりどころ) | 対象 | 最小ルール |

|---|---|---|---|---|

| サブ口座あり | 給与支払の当日に源泉分をサブ口座へ移動 | 移動を忘れると意味がない | ネットバンク利用 | 給与支払と同じ日に「移動」も定型化 |

| サブ口座なし | 預り金残高を毎月チェックし「使えない額」を固定 | 残高チェックをサボると溶ける | 口座を増やしたくない | 毎月5日に「預り金チェック」を固定 |

もし資金がすでに混在しているなら、まず止血が先です。納期の特例は“仕組み化”ができてからの方が安全です。

役員貸付金・役員借入金が増える原因|“ぐちゃぐちゃ資金”を止血する

導入時の落とし穴:役員報酬を途中で変えると、特例の集計も崩れる

納期の特例を運用しているときに、役員報酬を途中で変えると、源泉額の推移が崩れて集計が面倒になります(そもそも役員報酬の期中変更は地雷)。「変更できる?できない?」を含めて、役員報酬は期首固定が基本です。

役員報酬の決め方|変更できる?できない?“後で詰む”落とし穴回避【2026】

よくある失敗:納期の特例で事故るパターン5つ(全部“運用不足”)

最後に、納期の特例でよくある事故パターンを5つに絞ります。どれも知識不足ではなく、運用不足が原因です。

- 申請したのに、月次の集計をしていない(半年後に爆発)

- 預り金が混在して、納付資金が足りない

- 支払日ベースで集計していない(締め日で考えてズレる)

- 外注の源泉対象を見落とす(年末の支払調書で詰む)

- 期限当日にやろうとする(トラブルで詰む)

まとめ:納期の特例は「半年に2回」だからこそ、月次で固めて7/10・1/20を前倒しで納付する

納期の特例は、一人法人の源泉運用をラクにします。ただし、納付が半年に2回になる分、忘れたときのダメージは大きい。だからこそ、申請→預り金分離→月次集計→三段リマインドの型で回してください。納付は期限当日ではなく2営業日前までに終わらせる。これで事故確率は激減します。

次に読むなら、源泉の期限(原則と特例)を1ページで整理した保存版へ戻るのがおすすめです。