結論:一人法人に税理士が必要かどうかは、「節税したい」ではなく“顧問なしで事故るポイント”があるかで決まります。

最短の判定はこれです:

①給与/源泉・社保が回っている、②月次で数字が揃う、③消費税/インボイス/固定資産など“制度判断”が少ない——この3つを満たすなら顧問なしでも回る可能性が高い。

逆に、どれかが欠けるなら顧問(またはスポット)を入れないと詰みやすいです。

一人法人(ひとり社長)の税理士問題は、二択に見えて実はグラデーションです。

- 顧問は高い。でも、決算で爆発したくない。

- 自分でやれる気もする。でも、源泉・社保・消費税が怖い。

- 相談したいときだけ頼めれば最高。

前提:一人法人は節税より先に、決算・給与/源泉・証憑で詰みます。税理士は“節税サービス”ではなく、事故を減らす保険です。全体像のロードマップはここ:

【保存版】一人法人の“詰まない”会計・税金・運用 最短ロードマップ【2026】

- 1. ここで詰む:顧問なしで事故る“典型パターン”7選

- 2. まず結論:税理士は「顧問」「決算のみ」「スポット相談」に分けて考える

- 3. 3分診断:顧問なしで回る?詰む?(分岐点チェック)

- 4. 顧問が向く人:顧問費の“元”が取れる3タイプ

- 5. 顧問がいらない寄りの人:顧問なしで回す“最小条件”

- 6. 決算のみ税理士:成功するのは“資料が揃っている会社”だけ

- 7. スポット相談の使いどころ:一人法人が“お金を払う価値”が高い論点

- 8. 比較表:顧問・決算のみ・スポット・自力の比較(機能×制約×対象)

- 9. 顧問なしで回すなら:会計ソフトは“入力”より「仕組み化」で選ぶ

- 10. まとめ:税理士は“いる/いらない”ではなく「事故る領域を外に出す」

1. ここで詰む:顧問なしで事故る“典型パターン”7選

税理士なしでも回る人はいます。ただし「回る条件」があります。事故る人の典型は次の7つ。

- 役員報酬を適当に決めた(後から変えられず資金繰りが詰む)

- 源泉の納付期限を忘れた(納期の特例でも7/10・1/20が地雷)

- 社会保険の手続きが遅れた(毎月の固定費が読めず精神が削れる)

- 消費税の判定を誤った(免税と思っていたら課税、資金が足りない)

- 棚卸・固定資産がぐちゃぐちゃ(決算前に台帳が無く爆発)

- 電子帳簿保存法(電子取引)を放置(証憑が散らかり説明できない)

- 月次が回らず、決算2ヶ月前に死ぬ(年1爆発)

役員報酬は最大の地雷。ここが不安なら顧問検討のサインです:

役員報酬の決め方|変更できる?できない?“後で詰む”落とし穴回避【2026】

“顧問なし”で詰むのはここ:期限と制度判断が重なる瞬間

顧問なしで回している法人が一番危ないのは、期限が重なる月に、制度判断が同時に発生する瞬間です。

- 源泉(納期の特例)+年末調整+法定調書+給与支払報告書

- 決算+固定資産(減価償却)+棚卸

- 消費税の判定(免税→課税)+資金繰り

このタイミングで「調べながらやる」はかなり危険。スポット相談でもいいので、事故りやすい月だけ外に出すのが合理的です。

“顧問費が高い”の正体:相談料ではなく“責任の引き受け”

顧問費は、単なる質問回答の対価ではありません。期限を守る設計や、制度判断の責任を一定範囲で引き受けてもらう費用です。

だから、顧問がいらない人は「責任を自分で持てる仕組み(ルーティン/台帳/カレンダー)」がある人です。

まずここだけ整える:顧問なしの“最低防衛ライン”

- □ 源泉の納付期限がカレンダーに入っている(特例なら 7/10・1/20)

- □ 決算2ヶ月前にやることがリスト化されている

- □ 未収(請求→入金→消込)と未払が一覧で見える

- □ 固定資産と在庫の“根拠”がある(台帳/棚卸表)

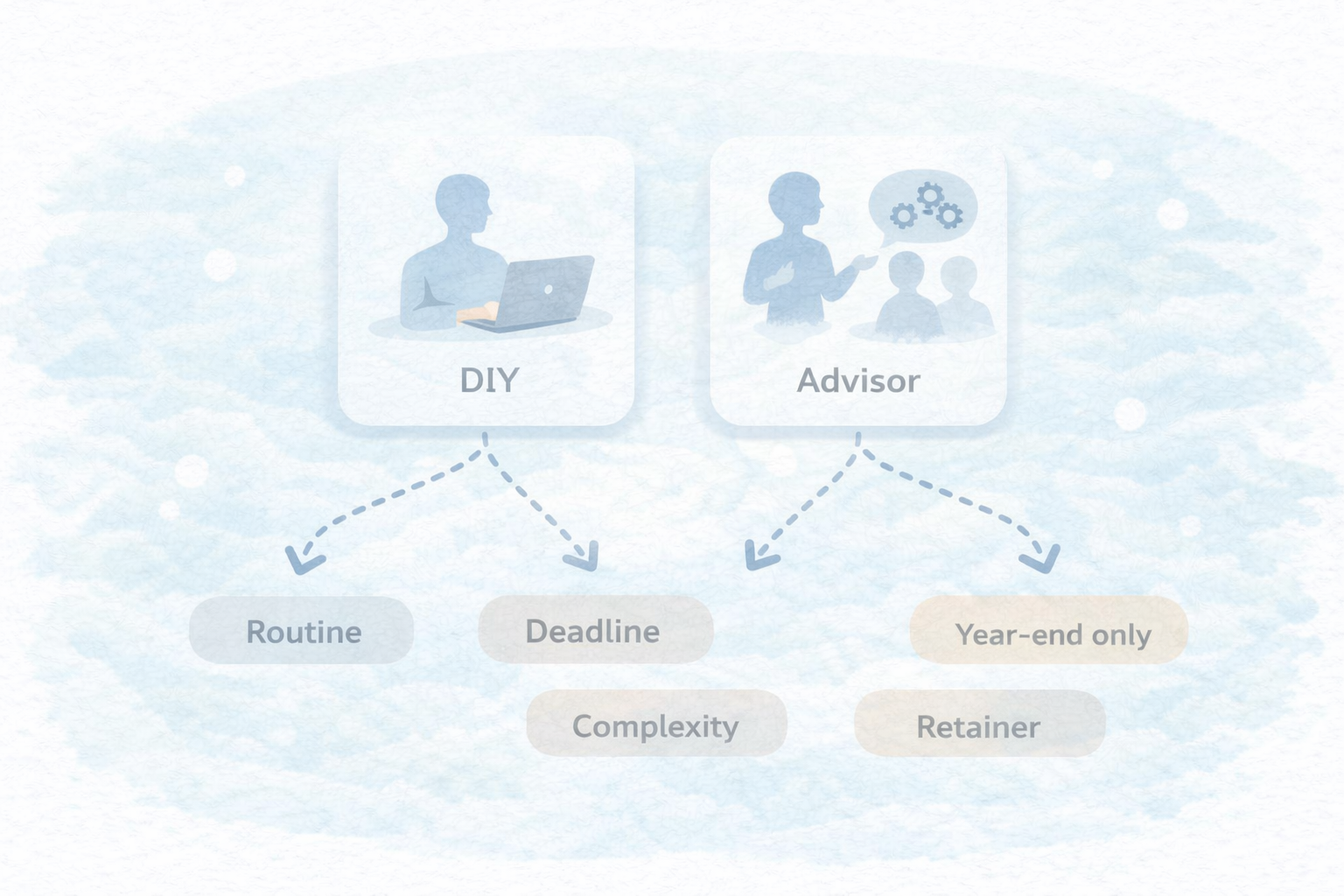

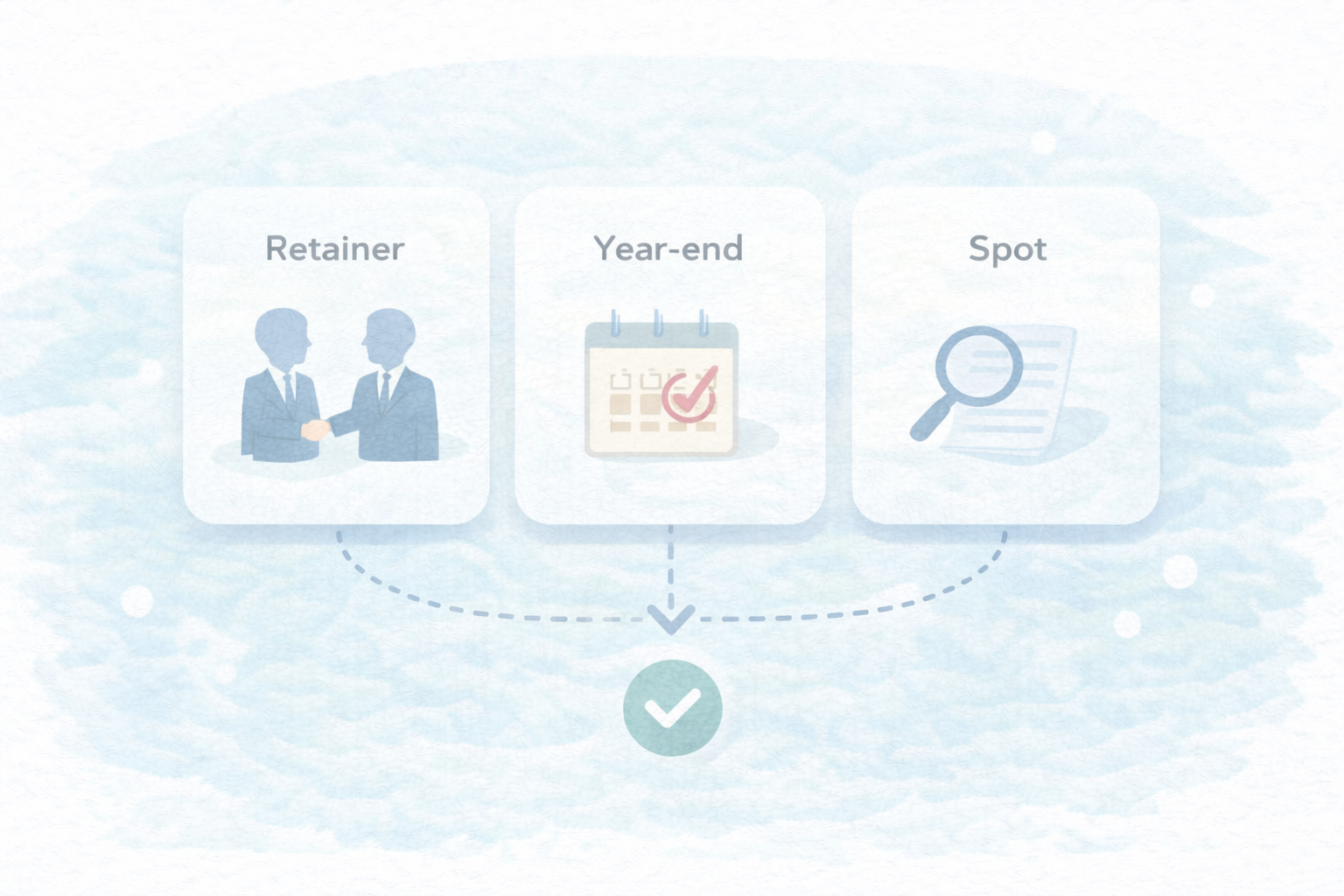

2. まず結論:税理士は「顧問」「決算のみ」「スポット相談」に分けて考える

税理士は“いる/いらない”ではなく、どこまで頼むかです。大きく3つ。

- A. 顧問:月次〜決算まで伴走(判断領域に強い)

- B. 決算のみ:決算・申告だけ依頼(資料が揃っていれば費用を抑えやすい)

- C. スポット相談:制度判断や設計だけピンポイントで依頼

一人法人にとって最適解は、ハイブリッド(決算のみ+必要時スポット)になることも多いです。

3. 3分診断:顧問なしで回る?詰む?(分岐点チェック)

次のチェックで、あなたの分岐点が見えます。Yesが多いほど顧問なしで回る可能性が高い。

A. 運用(仕組み)

- □ 法人口座・法人カード・証憑が分離できている

- □ 月1で経理が回っている(未処理が溜まらない)

- □ 未収(請求→入金→消込)が見える

月次が回っていないなら、まずテンプレで仕組み化:

月1で回る!一人法人の経理ルーティン(請求→入金→証憑→仕訳)テンプレ

B. 給与/源泉・社保

- □ 役員報酬を根拠を持って決められている

- □ 源泉の納付期限(原則/納期の特例)を把握している

- □ 社会保険の手続き(算定/随時改定など)で詰まっていない

源泉の期限が不安なら、ここで最短整理:

源泉所得税の納付、いつまで?原則と“納期の特例”を一人法人向けに整理

C. 制度判断(年1で爆発しやすい)

- □ 消費税の免税/課税判定が自分で説明できる

- □ インボイス登録の要否が判断できる

- □ 固定資産(10万/20万/30万ライン)が怖くない

消費税が怖いなら、顧問が効きやすい領域です。まずは判定を整理:

消費税:免税のまま?課税になる?“1,000万円判定”と特定期間の落とし穴【2026】

判定の目安:

・Aが崩れている → 顧問より先に運用の土台を作る(自力でも外注でも)。

・Bが不安 → 顧問 or スポット相談が効く(期限事故を防ぐ)。

・Cが多い → 顧問 or 決算のみで制度判断を外に出すと安全。

ケース別:税理士を入れる“きっかけ”になるイベント

税理士が必要になるのは「売上が増えたから」だけではありません。一人法人で実際に相談が増えるのは、次のイベントが起きたときです。

- 売上の入金サイトが長い/未収が増えた(資金繰りが読めない)

- 設備投資が増えた(資産計上と減価償却が増える)

- 人を雇った/給与が増えた(源泉・年末調整・住民税・社保が複雑化)

- インボイス/消費税の分岐点(免税判定・特定期間などの制度判断が増える)

- 外注が増えた(支払調書・法定調書の作業が発生)

未収が絡むなら、先に仕組みを作っておくと顧問の工数(=費用)も下がります:

「請求書→入金→消込」が地獄…を終わらせる“未収管理の仕組み”

“顧問なし”でいくなら:税理士に聞く前に整えるチェック(質問を短くする)

スポット相談や決算のみ依頼でも、こちら側の整理ができているほど、相談が短く終わって費用対効果が上がります。

- 論点(何を決めたいか)を1行で書ける

- 数字(売上/利益/役員報酬/設備投資)をざっくり言える

- 期限(いつまでに決める必要があるか)が分かっている

- 証憑(契約書/請求書/見積)を揃えている

この準備があるだけで、税理士側の確認が減り、結果的に“安く・速く”済みます。

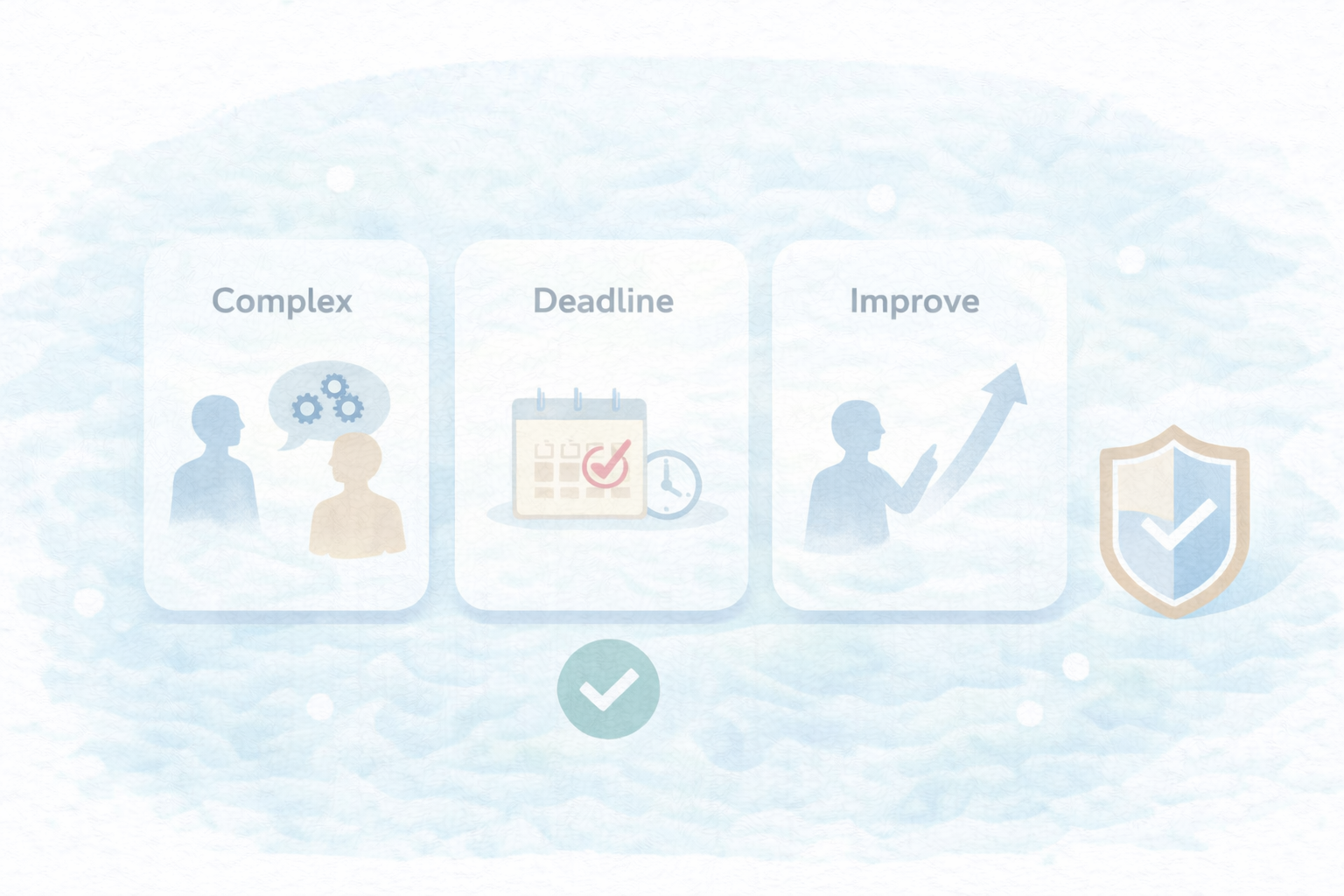

4. 顧問が向く人:顧問費の“元”が取れる3タイプ

顧問は高い。でも、次のタイプは費用対効果が出やすいです。

- タイプ1:制度判断が多い(消費税・インボイス・設備投資・複数事業など)

- タイプ2:給与/源泉・社保が怖い(納期事故が起きそう)

- タイプ3:月次で数字を見て経営判断したい(相談しながら改善したい)

ポイント:顧問費は「節税」で回収する発想より、事故を防いで本業に集中することで回収しやすいです。

5. 顧問がいらない寄りの人:顧問なしで回す“最小条件”

顧問なしでも回る人には共通点があります。条件はこれだけ。

- 月次が回る(未処理が溜まらない)

- 証憑が揃う(電子取引も含め保存ルールがある)

- 期限を守れる(源泉・社保・決算のカレンダーがある)

電子取引の保存(電帳法)だけは最低要件を押さえると、顧問なしでも説明が楽になります:

電子帳簿保存法:一人法人が守るべき“最低要件”だけ(電子取引の保存)【2026】

6. 決算のみ税理士:成功するのは“資料が揃っている会社”だけ

「顧問はいらないけど決算は怖い」なら、決算のみ依頼が現実解です。ただし、成功条件があります。

決算のみ依頼で必要なもの(最小)

- 月次の試算表(または会計データ)

- 証憑(領収書・請求書・電子取引)

- 未収・未払の一覧(根拠)

- 固定資産の一覧(購入・処分の根拠)

- 在庫があるなら棚卸表(数量×単価)

逆に言うと:この“根拠”が無い会社は、顧問なしだと決算で詰みます。決算2ヶ月前チェックリストで先に潰すのが最短:

決算が怖い一人法人へ:決算2ヶ月前からやることチェックリスト【2026】

7. スポット相談の使いどころ:一人法人が“お金を払う価値”が高い論点

顧問を入れなくても、スポット相談で事故を大きく減らせます。特に価値が高いのは、次の論点です。

- 役員報酬の設計(変更可否、社保負担、資金繰り)

- 消費税・インボイスの判断(免税判定、特定期間、経過措置)

- 設備投資と減価償却(10万/20万/30万ライン、資産計上)

- 会社の“混在”解消(役員貸付金・借入金の止血)

設備投資が多いなら、減価償却のルールだけでも先に押さえると相談が短く済みます:

減価償却が怖い一人法人へ|10万・20万・30万ラインの考え方【2026】

顧問なし運用の“落とし穴”:会計は回るのに、給与/源泉で詰む

一人法人で多いのが、「会計ソフトで仕訳は入れられる。でも給与・源泉・年末調整で詰む」パターンです。ここは税理士より期限設計が効きます。

- 源泉:原則の納付期限を把握

- 納期の特例:7/10・1/20を固定で守る

- 年末:年末調整→法定調書→給与支払報告書の流れを固定

年末調整のチェックリストはここ:

年末調整:役員でも必要?一人法人がやることチェックリスト【2026】

法定調書(支払調書)も絡むならここで整理:

法定調書(支払調書)って何?一人法人の提出物と期限を整理【2026】

顧問なし運用の“落とし穴”:住民税(特別徴収)が地味に怖い

住民税の特別徴収(給与から天引き)は、手続きをミスると精神が削れます。役員だけでも対象になるケースがあるので、怖い人は先に把握しておくと安心です:

給与支払報告書はどこに出す?住民税の“特別徴収”が怖い人向け整理【2026】

8. 比較表:顧問・決算のみ・スポット・自力の比較(機能×制約×対象)

最後に、あなたの選択を決める比較表です。

| 選択肢 | 機能(得られるもの) | 制約(弱いところ) | 向く法人(対象) | 最小の前提 |

|---|---|---|---|---|

| 自力 | 費用最小・意思決定が速い | 制度判断で事故りやすい・期限管理が重い | 運用好き・月次が回る | 月次ルーティン固定 |

| スポット相談 | 論点だけ安全に判断できる | 継続管理は自分 | 制度判断が時々出る | 論点を整理して相談 |

| 決算のみ | 決算の不安を外に出せる | 資料が無いと高額/遅延 | 顧問は不要だが決算は怖い | 根拠(台帳)が揃う |

| 顧問 | 制度判断・期限事故を大幅に減らす | 費用が上がる | 不安が大きい・判断が多い | 毎月の提出/運用 |

9. 顧問なしで回すなら:会計ソフトは“入力”より「仕組み化」で選ぶ

顧問なしで行くなら、会計ソフトは「入力が楽」より仕組み化で選ぶのが安全です。

- 銀行・カード連携:明細取り込みで月次が回る

- 証憑管理:電子取引の保存がラク(探す時間をゼロに)

- 請求・入金消込:未収が増えない仕組み

- 権限/共有:外注や税理士とデータ共有しやすい

結論から選びたい人は、こちら:

会計ソフトおすすめ3選【2026】一人法人は“決算で詰まない”基準で選べ

Q&A:税理士まわりでよくある質問

- Q. 顧問を付けると会計ソフトはいらない?

A. いえ、むしろ逆です。顧問や外注と共有するほど、会計ソフトでデータが揃っている方が早い。顧問は“入力代行”ではなく“判断と期限”が価値です。 - Q. 決算のみ依頼なら、普段は何をしておけばいい?

A. 月次で「明細+証憑+台帳(未収/未払/資産/在庫)」が揃っていること。決算前に爆発しないように、決算2ヶ月前チェックリストで先に潰すのが最短です。 - Q. スポット相談って何を聞けばいい?

A. 役員報酬、消費税、インボイス、設備投資、給与/社保の設計など“決める”論点が向きます。迷いのまま聞くより、論点を1行で書いて持ち込むと安く済みます。

10. まとめ:税理士は“いる/いらない”ではなく「事故る領域を外に出す」

一人法人の税理士判断は、節税ではなく事故率で決めるのが正解です。

- 顧問なしでも回る:月次が回り、給与/源泉・社保が安定し、制度判断が少ない

- 決算のみが向く:月次データと根拠(台帳)が揃っている

- スポットが効く:役員報酬・消費税・減価償却など論点が明確

- 顧問が必要:不安が大きい、判断が多い、期限事故が起きそう

最後に:顧問を付ける前に“会計の体温”を測る(数字を見る習慣)

税理士を付けるか迷っているときほど、まずは「月次で数字を見る習慣」があるかを確認してください。顧問を付けても、数字を見ないと効果は薄いです。

- □ 月次の試算表を見ている(売上・粗利・利益)

- □ 現金残高の見通しが立つ(未収/未払が見える)

- □ 固定費(役員報酬+社保+税)を把握している

この3つが揃うほど、顧問は“相談相手”として効いてきます。逆に揃っていないなら、顧問より先に仕組み化(会計ソフト+月次ルーティン)が必要です。

会計ソフトが未整備なら:税理士の前に“詰まない最小構成”へ

顧問の有無に関わらず、会計ソフトは一人法人の土台です。まず必要性を3分で判定したい人は、最上流のこの記事から:

【結論】一人法人に会計ソフトは必要?いらない?“詰む境界線”を3分で判定【2026】

次に読むおすすめ(回遊):

・役員報酬の地雷:役員報酬の決め方【2026】

・消費税の判定:免税/課税の落とし穴【2026】

・決算チェック:決算2ヶ月前チェックリスト【2026】

・会計ソフト結論:会計ソフトおすすめ3選【2026】