「フリーランスのままがいい?」「一人法人にしたほうが得?」――この相談は、つい税金(節税)だけで決めがちです。でも現実は逆で、税金より先に“詰むポイント”が違うのが本質です。

フリーランスは日々の入出金と確定申告が主戦場。いっぽう一人法人は、決算+給与/源泉+社会保険+証憑が絡んで、運用が複雑化します。ここを理解せずに「得っぽい」で法人化すると、手続きと期限に追われて消耗します。

この記事は、3分診断であなたの現状を整理し、フリーランス側(solo-acc)に進むべきか、一人法人側(corp-acc)で仕組み化すべきかを明確にします。最後に、次に読むべき記事も“迷いなく”案内します。

結論:違いは「税」より先に“運用と期限”で決まる

結論から。フリーランスと一人法人の違いを一言で言うと、「お金の得」ではなく「運用の重さと期限の数」です。

- フリーランス:売上→経費→確定申告(年1の山)を、月次で軽くしていく

- 一人法人:上記に加えて決算・法人税・住民税・事業税、さらに役員報酬・源泉・年末調整・法定調書・社保が乗る

つまり、「税金が安くなるかも」より先に、あなたが回せる仕組みを作れるかが重要です。回せるなら法人化は武器になります。回せないなら、税の得を上回るストレスとミスのリスクが来ます。

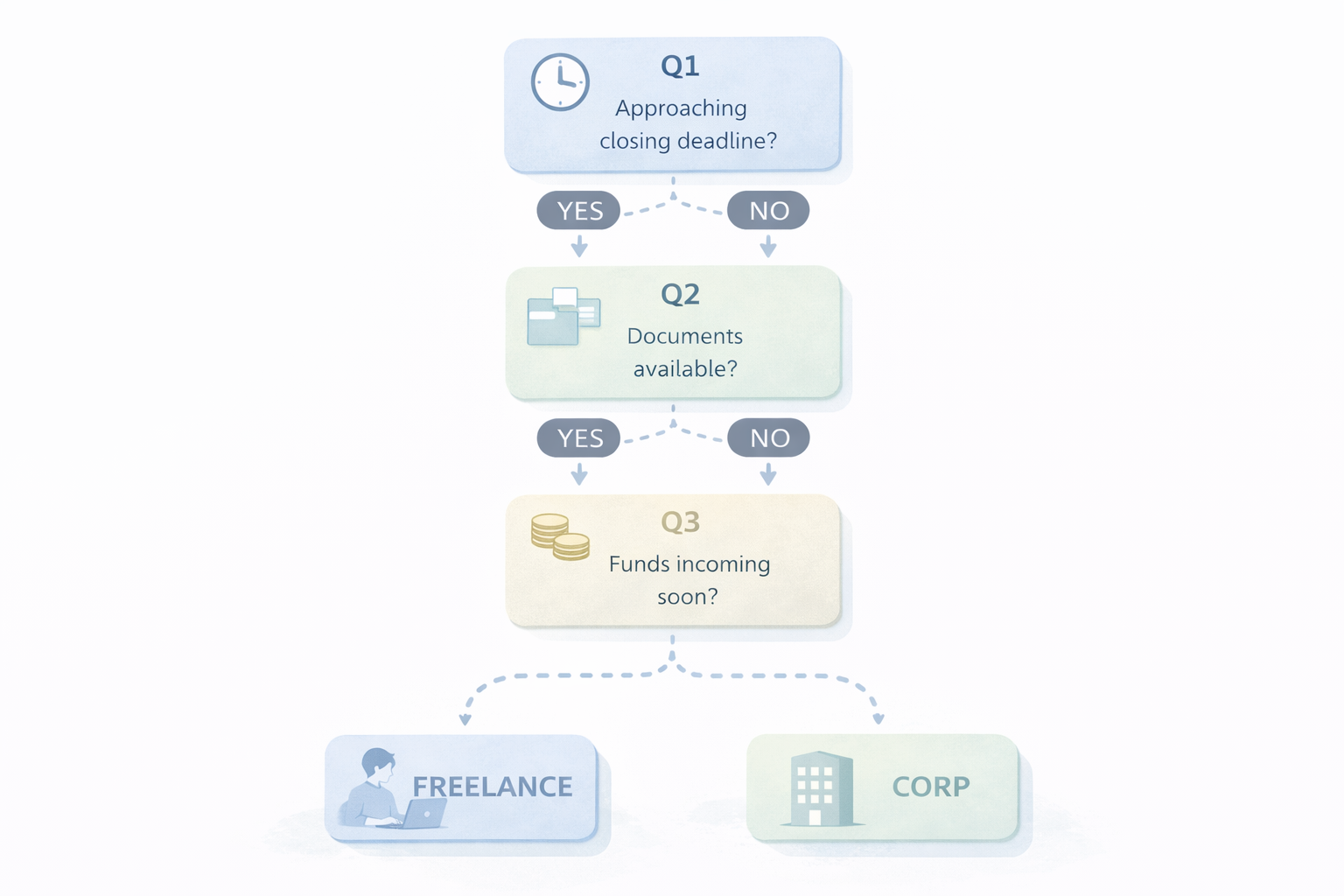

3分診断:あなたが今つまずきやすいのはどっち?(YES/NO)

次の質問にYES/NOで答えてください。最後に「今の最優先」が分かります。

Q1:期限と提出物が増えても、ルーティン化できそう?

- カレンダーに締切を入れ、毎月やることを固定できる

- 「今月の経理はこれだけ」と決めて、先送りを止められる

Q2:お金の流れ(入金ズレ・未収)を“見える化”したい?

- 請求→入金→消込が増えてきた(売掛・未収が発生)

- 「利益は出てるのにお金がない」を潰したい

Q3:給与/源泉/社保が絡むと一気に不安が増える?

- 役員報酬の決め方が分からない(変更できる/できないが怖い)

- 源泉納付・年末調整・法定調書という単語だけで胃が痛い

- 社会保険の固定費が怖い(でも条件が分からない)

Q4:証憑(領収書・請求書・電子取引)が散らかっている?

- 紙・メール・クラウドに散っていて探すのがストレス

- 「これ経費で落ちる?」が怖くて判断が止まる

判定の見方:

| YESが多い領域 | 今の最優先 | 次に進む場所 |

|---|---|---|

| Q1/Q2/Q4 | まずは「月次で回す仕組み」を作る | (法人なら)一人法人の“詰まない”最短ロードマップ【2026】 |

| Q3 | 給与/源泉/社保の地雷回避が最優先 | 役員報酬の決め方|“後で詰む”落とし穴回避【2026】 |

| 「確定申告が不安」が中心 | フリーランス側の最短手順を先に固める | solo-acc(フリーランス特化)へ |

このサイト(corp-acc)は一人法人向けなので、以降は法人で詰みやすい違いを具体化し、回避の導線を用意します。フリーランス側の「確定申告を最短で終える」ルートが必要なら、solo-accへ進んでください。

フリーランスと一人法人の「詰むポイント」比較(ここが決定的に違う)

違いを“体感”できるように、詰むポイントを並べます。フリーランスは「年1の山」を月次で潰すゲーム。一人法人は「年1の山に加えて、期限イベントが増える」ゲームです。

| 領域 | フリーランスで詰む | 一人法人で詰む | 回避の要点 |

|---|---|---|---|

| 申告/決算 | 確定申告前に帳簿が崩壊/経費の根拠が弱い | 決算書類(科目内訳、決算整理仕訳)で停止 | 月次で証憑と仕訳を固める。決算2ヶ月前から逆算。 |

| 給与/源泉 | 基本的に発生しない(自分の所得税は申告) | 役員報酬の固定/源泉納付の期限/年末調整/法定調書 | 「給与まわり最小構成」を先に決め、期限をカレンダー化。 |

| 社会保険 | 国保・国年(手続きは比較的単純) | 社保加入で固定費が急増するケース/算定・随時改定など | 報酬設計と社保の関係を理解して事故回避。 |

| 証憑/電帳法 | 領収書管理が雑→申告で焦る | 電子取引・請求書・立替精算が増え、保存が破綻 | 証憑を1箇所に寄せ、仕訳と紐づける。 |

| お金の流れ | 入金タイミングのバラつきで資金繰りが不安 | 未収+立替+カード支払いでズレが複雑化 | 請求→入金→消込を月次に組み込む。 |

税金だけで法人化判断すると危ない理由(“運用コスト”が見えなくなる)

法人化で税が有利になることはあります。ただし、そこで得た差額が、運用コスト(時間・ストレス・ミス)で消えるケースも多いです。特に一人法人は、給与/源泉と社保が絡むと「期限イベント」が増えます。

ここで大事なのは、節税の計算より先に、あなたが回せる仕組みの上限を把握すること。回せる仕組みを作れるなら法人化は強い。作れないなら、まずはフリーランスとして仕組み化の土台(月次のルーティン)を身につけてからでも遅くありません。

たとえば、次のように整理すると判断がブレにくくなります。

- 取引量:月の明細件数が増えている(自動化が効く)

- 売上の性質:請求・入金ズレがある(売掛管理が必要)

- 人の雇用:給与/源泉/社保が絡む(期限管理が必須)

- 意思決定の速さ:月次で数字を見て改善できるか

共通の最初の一手:口座・カード・証憑を“混ぜない”だけで難易度が下がる

フリーランスでも法人でも、最初の一手は共通です。お金と証憑を混ぜない。これだけで後工程(確定申告/決算)が劇的に軽くなります。

一人法人での具体手順は、この記事で整理しています。

一人法人の経理、何から?口座・カード・証憑を“混ぜない”最小セット

「自宅家賃や通信費を法人でどう扱う?」のような混在テーマは、ここで事故らない整理を先に入れてください。

自宅家賃・光熱費・通信費を法人でどう扱う?“混在”を事故らせない整理【2026】

一人法人に進むなら、まず押さえるべきは「ロードマップ」と「給与の地雷」

一人法人側の最短ルートは2つの固定ページ級記事が軸です。

- 一人法人の“詰まない”会計・税金・運用 最短ロードマップ【2026】:全体像と順番を固定する

- 役員報酬の決め方|“後で詰む”落とし穴回避【2026】:最大の地雷を踏まない

特に役員報酬は「後から変えられる/変えられない」で事故ります。ここを曖昧にしたまま法人化すると、社保や源泉まで連鎖して詰みます。

会計ソフトはどっちで必要?答えは「運用の重さ」で変わる

会計ソフトの必要性も、税ではなく運用で決まります。

| 状況 | フリーランス | 一人法人 | 次に読む |

|---|---|---|---|

| 取引が少ない/資料が整っている | 不要寄り(Excelでも成立) | まだ不要寄り。ただし混在は即死 | 混ぜない最小セット |

| 取引が増えて入力が続かない | 必要寄り(自動連携で継続) | ほぼ必須(決算で爆発する) | 銀行・クレカ自動連携が強い比較 |

| 証憑が散らかる/電帳法が怖い | 必要寄り(証憑の集約が鍵) | 必須寄り(決算前に詰む) | 証憑管理がラクな比較 |

| 請求・未収が増えて資金繰りが不安 | 必要寄り(売掛管理) | 必須寄り(ズレが複雑化) | “未収管理の仕組み” |

| 給与/源泉/年末が絡む | 基本は該当しない | 必須寄り(ミスが致命傷) | 給与まわり最小構成 |

迷った人の最短ルート:あなたは次にどの記事へ進むべきか

最後に、ここまで読んで「結局どっちで何をする?」を1枚で終わらせます。

一人法人側(corp-acc)に進むなら

- 一人法人に会計ソフトは必要?“詰む境界線”を判定【2026】で必要性を確定

- 最短ロードマップ【2026】で順番を固定

- 役員報酬の決め方【2026】で地雷回避

- 悩み別に比較へ:自動連携 / 証憑 / 請求 / 給与

- 最後はおすすめ3選【2026】で決める

フリーランス側(solo-acc)に進むなら

確定申告の不安が中心なら、まずはフリーランス特化(solo-acc)で「ラクが続く仕組み化」を固めてから、法人化を検討すると事故りません。

まとめ:違いを理解した人から、ラクに伸びる

フリーランスと一人法人の違いは、税の得より先に運用と期限にあります。あなたがいま詰みそうなのが「確定申告」なのか、「決算+給与/源泉+社保」なのかを切り分けて、進む場所を選べばOKです。

一人法人側で進めるなら、まずは次の2本で“順番”と“地雷”を固定してください。

よくある質問(法人化の前にここだけ確認)

Q. 「法人化=税金が必ず得」は本当?

必ず得、ではありません。税の差は売上・経費・所得の形で変わりますし、法人化すると決算・提出物・給与/源泉・社保という運用が増えます。税の差額だけで判断すると、運用コストで逆転することがあります。まずはこの記事の比較表で「どこで詰みやすいか」を押さえ、回せる仕組みを作れるかで判断してください。

Q. 一人法人にしたら、会計ソフトは絶対に必要?

絶対ではありませんが、取引が増える・未収がある・証憑が散らかる・給与/源泉が絡むなら必須寄りです。必要性の判定は、こちらの記事で3分で終わります。

【結論】一人法人に会計ソフトは必要?いらない?“詰む境界線”を3分で判定【2026】

Q. 「法人化したけど経理が回らない」場合は何から立て直す?

最優先は混在の止血です。口座・カード・証憑を分け、月次のルーティンで「材料を毎月揃える」状態に戻します。ここが整うと、決算・税理士連携も一気に楽になります。