一人法人(ひとり社長)が「税金で詰む」のは、法人税より先に地方税(法人住民税・事業税)であることが多いです。理由はシンプルで、請求が“後から”来て、金額が想像より重く、しかも分割だから。

「決算が終わって法人税は払った(または納付書が来た)」のに、数ヶ月後に都道府県・市区町村から別の納付書が届き、資金繰りが崩れる。これが“一人法人あるある”です。節税より先に、地方税の流れと、資金を確保する仕組みを作れば詰みません。

この記事は、地方税を「制度説明」ではなく運用で理解します。ゴールは、いつ・何が・どこから来て・どう払うかが見える状態。そして、資金繰りが破綻しない最小構成を作ることです。

決算全体のロードマップを先に押さえたい人は、固定ページ級のまとめもどうぞ。

【保存版】一人法人の“詰まない”会計・税金・運用 最短ロードマップ【2026】

結論:地方税は「決算後に請求が来る」「分割がある」。だから資金繰りは“前倒し確保”が正解

法人住民税・事業税は、決算が終わってからしばらくして納付書が届くことが多く、さらに分割(複数回)で支払う形になることがあります。結果、法人税だけ見ていると「払えるつもり」が崩れます。

詰まない最短結論:

・地方税は「後から来る」前提で、決算前から資金を確保する

・納付書が来たら慌てないよう、受領→支払→記帳をルーティン化する

・混在している資金は先に止血(払うべき税金が溶けるのが一番危険)

資金が混在していると、納付のたびに詰みます。口座・カード・証憑の分離がまだなら、まず土台から。

一人法人の経理、何から?口座・カード・証憑を“混ぜない”最小セット

まず整理:法人住民税・事業税って何?「誰に払うか」で迷いが消える

地方税は「国税(税務署)」ではなく、自治体(都道府県・市区町村)に払う税金です。一人法人が混乱するのは、支払い先が複数になりやすいこと。

| 税目 | ざっくり中身 | 払う先 | 制約(詰みポイント) | 一人法人の注意 |

|---|---|---|---|---|

| 法人住民税 | 自治体に払う税。赤字でも一定額が発生することがある | 市区町村(+都道府県の場合も) | 「赤字だからゼロ」と思い込みやすい | 最低でも納付が発生する可能性を織り込む |

| 事業税 | 事業に対する税(利益等に応じる) | 都道府県 | 請求が後から来て資金繰りに刺さる | 決算直後に全部払うとは限らない |

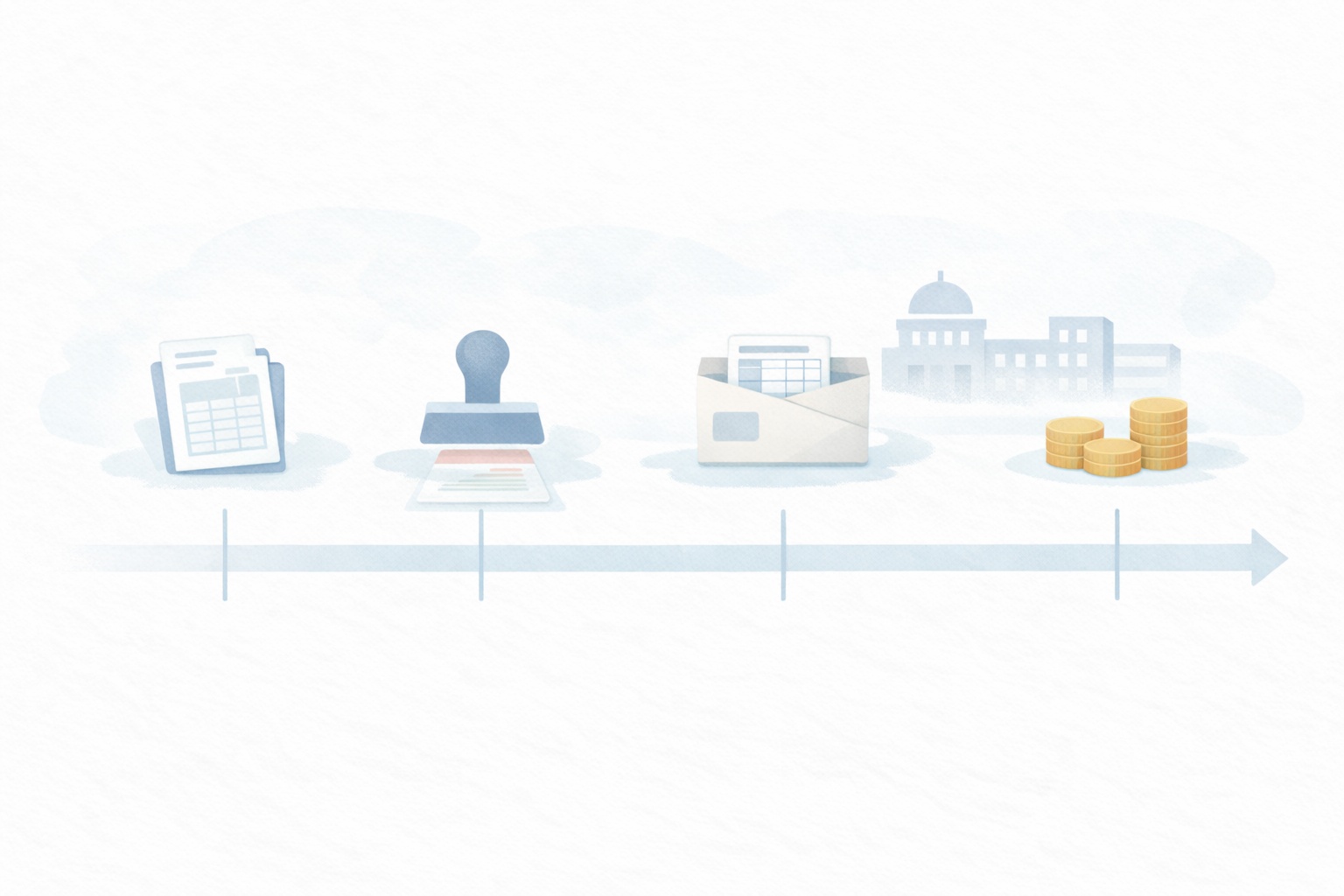

いつ払う?ざっくりタイムライン:決算→申告→後日「地方税の納付書」が届く

地方税は「決算日=支払日」ではありません。まずは時間軸のイメージを作ると、不安が一気に減ります。

- 決算:数字が確定する(ここで資金が必要になることを想定)

- 申告・提出:法人税等の申告(提出物も多い)

- 後日:自治体から納付書が届く(住民税・事業税など)

- 分割:複数回で納付が発生することがある

決算の「2ヶ月前からやること」を時系列で整理したい人は、保存版チェックリストが便利です。

決算が怖い一人法人へ:決算2ヶ月前からやることチェックリスト【2026】

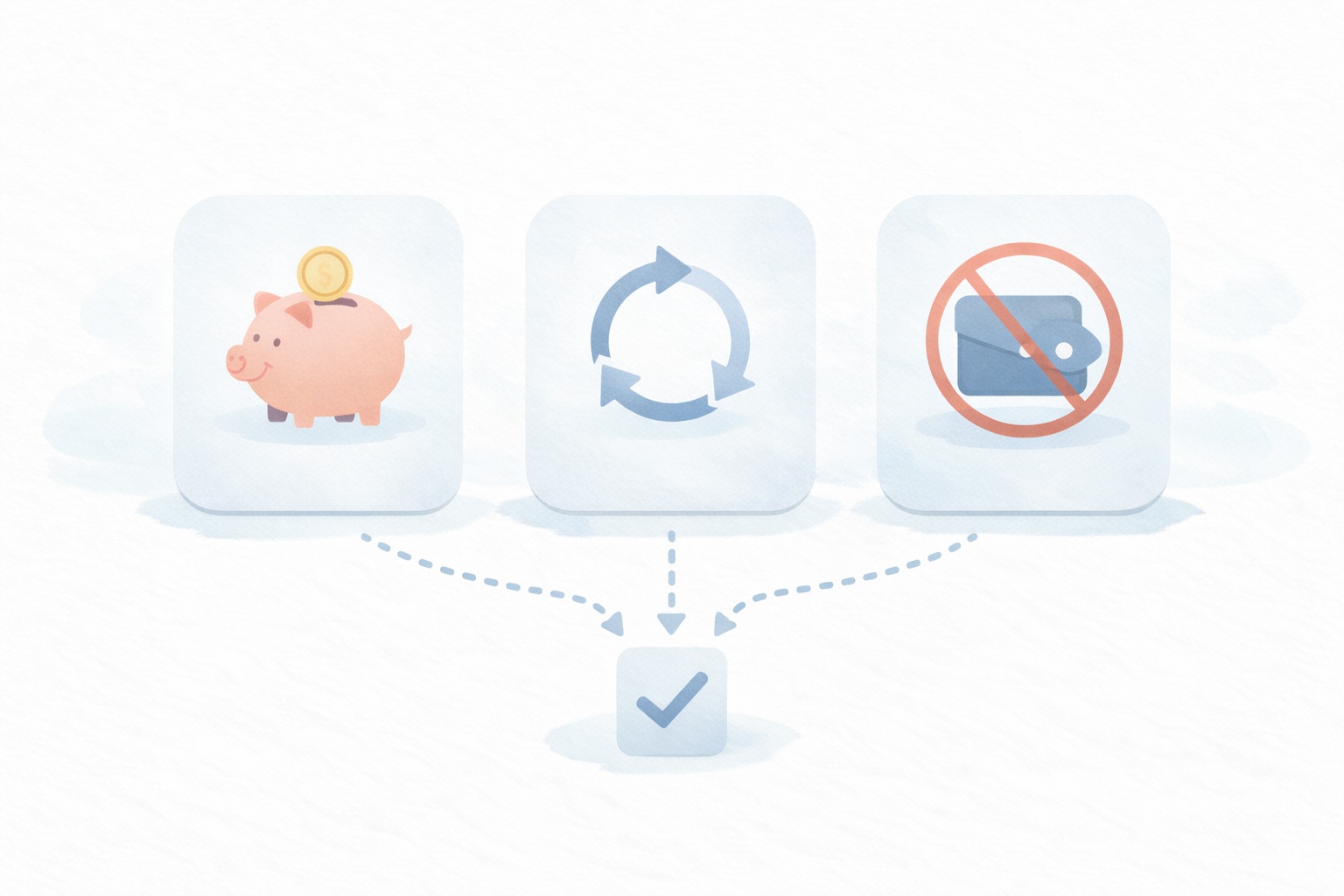

資金繰りで詰まない:地方税の“後出し請求”に備える3つの考え方

地方税は、請求が後から来るから怖い。なら、資金繰りの考え方を先に固定すると勝てます。ポイントは3つだけです。

例:決算後に法人税を払って安心→3ヶ月後に都道府県から事業税の納付書→さらに市区町村から住民税の納付書が来る、という流れは珍しくありません。ここで「口座残高が足りない」となると、延滞や資金移動のドタバタが発生し、経理の未処理も増えます。だから“後から来る”前提で、毎月の売上が動いた時点で税金の別枠を作るのが一人法人の勝ち筋です。

- ① 税金は“利益が出たら払う”ではなく“売上が動いた時点で確保”:後から来る請求に備える

- ② 分割=安心ではない:毎回の納付で資金が削られる。ルーティンが必要

- ③ 口座混在は最悪:預けているつもりの税金が他の支払いに溶けて詰む

「混在して役員貸付金・役員借入金が増える」状態は、税金の納付で一気に破綻します。止血が必要ならこちら。

役員貸付金・役員借入金が増える原因|“ぐちゃぐちゃ資金”を止血する

最小運用テンプレ:納付書が届いたら「受領→支払い→記帳→証憑保存」を同日に終える

地方税で毎回詰む人は、納付書が来たときに「後でやろう」とします。正解は逆で、受領した日に一気に終わらせること。これが“詰まない仕組み化”です。

| ステップ | やること | 目的(機能) | 制約(詰みポイント) | 最小のコツ |

|---|---|---|---|---|

| 1. 受領 | 納付書を開封→支払期限を確認 | 期限の見える化 | 封筒放置で期限切れ | 到着当日に開封するルール |

| 2. 支払い | ネットバンク等で支払(可能なら即日) | 延滞リスクをゼロに | 資金不足で止まる | 税金用の資金を別管理(後述) |

| 3. 記帳 | 会計ソフトへ仕訳(支払日で) | 決算で迷わない | 未処理が溜まると決算爆発 | 支払と同日に入力 |

| 4. 証憑保存 | 納付書/控えを保存(PDF/写真) | 説明できる状態 | 後で探せない | 「地方税」フォルダ固定 |

会計ソフトでラクにする:地方税の納付と相性がいい機能(機能×制約×対象)

地方税の怖さは「期限・証憑・月次の未処理が溜まる」ことです。会計ソフト側で効く機能を、意思決定できる粒度(機能×制約×対象)で整理します。

| 機能 | 効く理由(機能) | 制約(弱いと詰む) | 対象 | 関連記事 |

|---|---|---|---|---|

| 銀行連携 | 納付の動きが自動で取り込まれ、月次が止まりにくい | 未処理が溜まると決算で爆発 | 忙しい一人法人 | 銀行・クレカ自動連携が強い会計ソフトはどれ?一人法人向け比較【2026】 |

| 証憑管理(PDF/写真) | 納付書・控えを散らさない | 封筒/紙が増えると探せない | 紙が多い会社 | レシート読み取り・証憑管理がラクな会計ソフト比較【2026】 |

| 月次ルーティンのテンプレ化 | 「納付→記帳」を毎月の型に入れられる | 月次が止まると年末/決算で詰む | 経理が後回しになりがち | 月1で回る!一人法人の経理ルーティンテンプレ |

会計ソフトを結論で選びたい人は、こちらでおすすめ3選に着地できます(決算で詰まない基準)。

会計ソフトおすすめ3選【2026】一人法人は“決算で詰まない”基準で選べ

よくある失敗:地方税で事故るパターン7つ(資金繰りと運用の問題)

地方税の失敗は、だいたい資金繰りか運用不足です。先に知っておけば、仕組みで潰せます。

- 法人税だけ見て資金を使い切る(地方税の請求が後から来る)

- 納付書の封筒を放置して期限切れ

- 分割だから安心と思って毎回の納付で資金が枯れる

- 税金用資金が混在して、別の支払いで溶ける

- 記帳を後回しにして、次の納付と混線

- 証憑を紛失して、後で説明できない

- 決算直前にまとめて処理して、決算整理仕訳まで爆発

決算整理仕訳で迷いがちな人は、最低限の整理仕訳を先に把握しておくと安全です。

決算整理仕訳の“最低限”一覧|一人法人が毎年迷うところだけ【2026】

実務で一番効く:税金用の“別枠”を作る(口座を増やせない場合の代替も)

地方税で詰む最大要因は、税金の資金が日々の支払いに溶けることです。理想は「税金用に別口座(または別枠)を作る」ですが、口座を増やせない・増やしたくない人もいます。その場合は、見える化の代替で十分戦えます。

- 理想:税金用サブ口座を作り、売上入金の一定割合を毎月移す(自動振替でもOK)

- 代替:同一口座でも「税金積立残高」をメモ(会計ソフトのメモ/スプレッドシート)し、その金額は使わないルール化

- さらに代替:カード払いを増やして口座残高をごまかすのは最悪。税金は現金(口座)で出ていくので、先に確保する

ぐちゃぐちゃ資金(役員貸付金/借入金)が増えている人は、ここが根本原因になりがちです。止血記事を先に読むと、税金の恐怖が減ります。

納付方法で迷わない:支払いは「早く・確実に・証憑が残る」手段を選ぶ

地方税の納付方法は自治体によって選択肢が違うことがありますが、一人法人が優先すべき基準は3つです。

| 判断軸 | おすすめの考え方 | 制約(避けたい罠) | 対象 |

|---|---|---|---|

| 確実性 | 期限前に完了できる手段(オンライン/窓口など) | 期限当日にやろうとして詰む | 全員 |

| 証憑の残り方 | 控え・履歴を保存できる手段 | 「払った証拠」がないと後で揉める | 紙が苦手 |

| 運用コスト | 毎回同じ手順で払える手段 | 手順がバラバラだと毎回迷う | 忙しい一人法人 |

他の税金とセットで考える:消費税・インボイスの判断が資金繰りに直撃する

地方税だけ見て資金計画を立てると、別の税金で崩れます。特に一人法人は、消費税が入ると資金繰りの難易度が上がります。免税/課税の判定を曖昧にしていると、突然の納税で詰むので、最低限の判定を先に固定しておくのが安全です。

消費税:免税のまま?課税になる?“1,000万円判定”と特定期間の落とし穴【2026】

インボイス登録の判断も、売上/取引先によっては資金繰りに影響します。迷う人は判断フローを先にどうぞ。

インボイス登録、結局いる?一人法人の取引先別判断フロー【2026】

最短ルート:地方税で詰まないためのToDo 8つ(今日からできる)

- 決算月の2ヶ月前に「地方税が後から来る」前提で資金を確保し始める

- 税金用の別枠(口座 or メモ残高)を作り、絶対に使わないルール化

- 納付書の郵送先(事務所/自宅)を固定し、到着日に開封をルール化

- 支払いは「早く・確実に・証憑が残る」手段に統一する

- 支払ったら同日に記帳(未処理ゼロ)

- 控えは即保存(地方税フォルダ固定)

- 月次ルーティンに「税金の別枠残高チェック」を追加

- 消費税・インボイスの判定を先に固定して、資金計画を崩さない

まとめ:地方税は「後から来る前提」で資金を確保し、納付をルーティンに落とす

法人住民税・事業税は、国税より後から納付書が届き、分割になることもあります。一人法人が詰むのは「知らなかった」ではなく、資金が残っていない/運用が回らないから。決算前から税金分の資金を前倒しで確保し、納付書が届いたら受領→支払い→記帳→証憑保存を同日に終える。これで地方税は怖くなくなります。

次に読むなら、決算全体の準備を2ヶ月前から整理できるチェックリストがセットでおすすめです。