一人法人の経理が詰む原因は、節税や仕訳の知識より先に、「明細が漏れる/混ざる/追えない」ことです。銀行やクレカの明細が自動で入ってこないと、月末に通帳・カード明細を見返して転記…となり、気づけば「やらない月」が生まれて決算前に爆発します。

だから一人法人の会計ソフト選びは、まず銀行・クレカの自動連携から。ここが強いと、月次が回り、証憑紐づけや入金消込まで自然に繋がって“詰まない仕組み化”が作れます。

この記事では「自動連携が強いソフト」を、機能×制約×対象で比較し、あなたが選ぶべきタイプを3分で判定します。※料金や細かな仕様は変更があり得るので、最終確認は公式の最新情報で行ってください。

結論:自動連携“最強”は人によって違う(見るべきは3点)

先に結論です。「自動連携が強い=有名だから」では決まりません。一人法人が見るべきは次の3点です。

- 対応範囲:あなたの銀行・カード・決済サービスに対応しているか(入口の漏れがないか)

- 継続性:同期が安定し、月次が回る運用に落とし込めるか(先送りが止まるか)

- 訂正のしやすさ:誤分類・二重計上を「直せる導線」があるか(修正地獄を避ける)

この3点が揃うと、明細が自動で集まり、証憑や請求/入金消込へ繋がり、決算が「爆発」ではなく「確認」になります。

前提:自動連携の前に「混ぜない最小セット」が必要

自動連携は魔法ではありません。口座・カード・証憑が混ざっていると、取り込まれた明細も混ざり、結局「判断が止まる」状態になります。まずは“混ぜない”を先に作ってください。

一人法人の経理、何から?口座・カード・証憑を“混ぜない”最小セット

月次で回す型も、先に決めておくとソフト選びがブレません。

月1で回る!一人法人の経理ルーティン(請求→入金→証憑→仕訳)テンプレ

3分診断:あなたが選ぶべき「自動連携タイプ」はどれ?

自動連携の強さは、あなたの取引の形で変わります。次の3タイプに当てはめてください。

- タイプA:明細件数が多い(“入力が続かない”型)

広告・サブスク・少額決済が多い/カード明細が増えがち - タイプB:複数口座・複数カード(“漏れが怖い”型)

法人口座+ネット銀行+決済サービス、カードも複数 - タイプC:請求・入金消込まで繋げたい(“未収が怖い”型)

請求書発行→入金→消込が月次の中心

タイプA/B/Cのどれに寄っているかで、重視する連携の設計が変わります。次の比較表で、自分の「詰み」を潰す行を優先してください。

比較表:機能×制約×対象で見る「自動連携が強い」基準

ここが本題です。「連携できるか」だけでなく、続くか/直せるか/崩れないかまで含めて比較します。

| 機能(自動連携) | 制約(ここで詰む) | 対象(刺さる人) | チェックポイント(導入前) | おすすめの考え方 |

|---|---|---|---|---|

| 対応金融機関の広さ | 主口座が非対応/一部カードが取り込めず手入力が残る | ネット銀行・法人カードが複数の人(タイプB) | 「メイン口座」「メインカード」「決済サービス」を列挙し、対応有無を確認 | 漏れがあるなら、対応範囲が広い選択肢を優先 |

| 同期の安定性 | 同期が途切れると月次が止まる/復旧が面倒だと先送りになる | 月末が忙しい人、経理が苦手な人 | 同期頻度、再連携の手間、エラー通知の有無を確認 | 「たまに止まる」前提で、復旧が簡単なものを |

| 明細の重複検知 | 二重計上が増えると修正地獄/残高が合わず不安が増殖 | 複数口座・複数連携の人(タイプB) | 同一取引の重複候補表示、取り込み元の識別ができるか | 「直せる導線」が強いものを優先 |

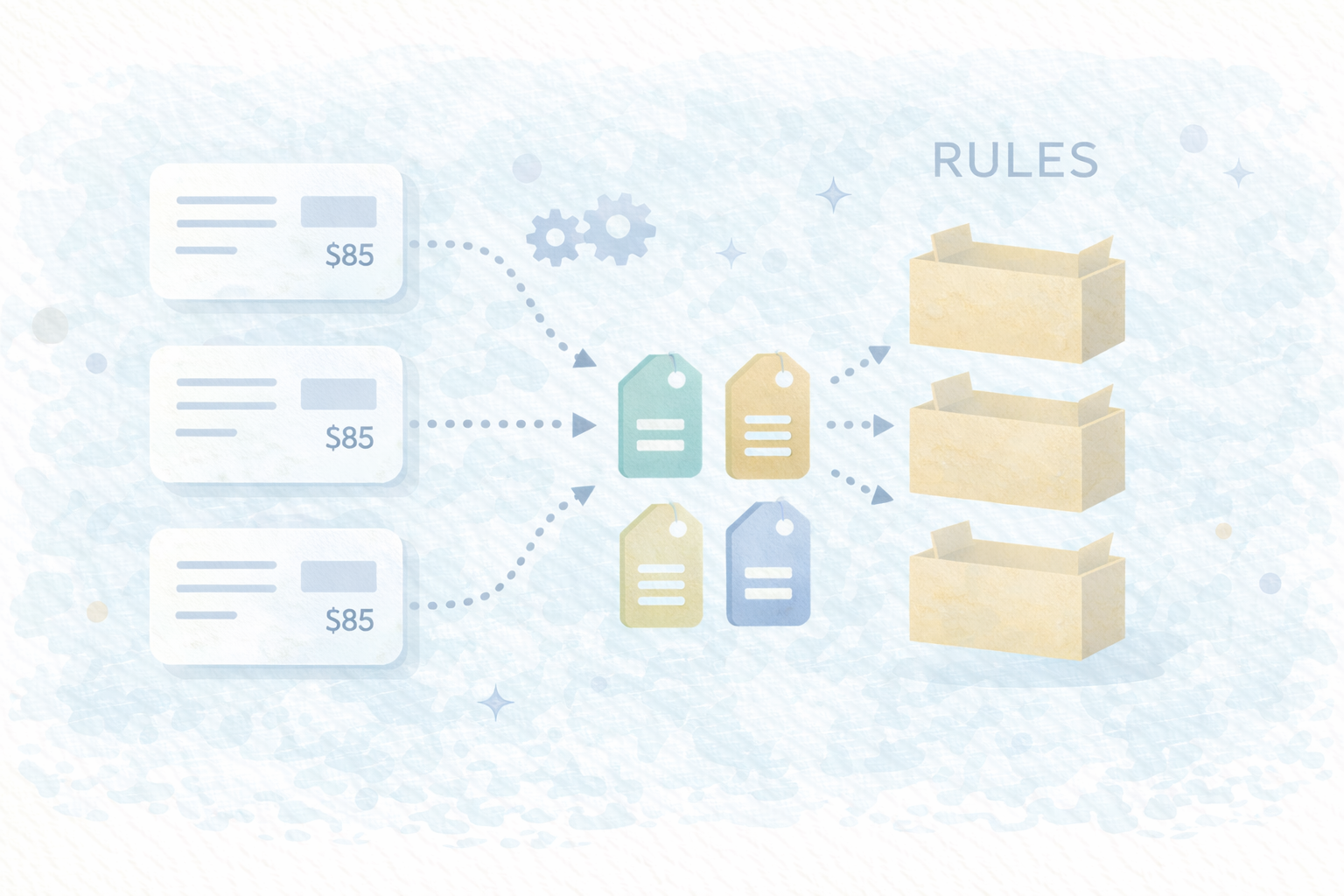

| 自動仕訳の候補精度 | 誤分類が多いと信用できず放置→結局手作業 | 明細件数が多い人(タイプA) | 固定費・広告・交通費など、繰り返し取引の学習/ルール化がしやすいか | 最初は固定費だけルール化できるものが安全 |

| ルール(自動化)の柔軟性 | ルールが弱いと毎月同じ判断が必要/強すぎると誤分類が増える | サブスクが多い/広告が多い人(タイプA) | 条件設定(取引先/摘要/金額など)と、例外処理のしやすさ | 「固定費だけ」「例外はメモで残す」運用ができるか |

| 証憑の紐づけ | 証憑が別管理になると探す地獄/電子取引の保存が曖昧 | 領収書が散らかりがちな人 | 明細/仕訳と証憑を紐づけできるか、検索・保存が続くか | 証憑管理が弱いなら、証憑機能重視で選ぶ |

| 請求→入金消込への接続 | 未収が残り続けると資金繰りが読めない | 請求がある人(タイプC) | 請求書発行、入金消込、差額(手数料)メモが残せるか | 未収が怖いなら「消込が楽」を優先 |

| 締め(ロック) | 締めが弱いと「後で直す」が続き、年末に爆発 | 先送りしがちな人、忙しい人 | 月次締めの機能、修正権限(自分/税理士)を分けられるか | 締めがあると“続く”。継続性を買う |

候補の選び分け:freee・マネフォ・弥生は「向く運用」が違う

指名が多い代表格は、向く運用が少し違います。ここでは断定ではなく「相性」として整理します(最終判断は無料トライアル等で自分の口座・カードで確認が安全)。

- 「とにかく続く仕組み」を最優先:自動連携→候補仕訳→証憑の一連が“迷わず進む”設計のものが向きやすい

- 「家計・複数サービスをまとめて見たい」寄り:連携対象が広く、データが集約しやすい設計のものが向きやすい

- 「入力は少なめで、年次で整える」寄り:運用をシンプルに保ちつつ、決算に耐える設計のものが向きやすい

より具体的な指名比較・評判は、以下で深掘りできます。

- 【比較】freee vs マネーフォワード|一人法人は結局どっち?【2026】

- freee会計(法人)の評判|ひとり社長に向く?やめた方がいい人は?【2026】

- マネーフォワード(法人)の評判|一人法人の“落とし穴”と向く運用【2026】

- 【料金比較】freee/マネフォ/弥生:一人法人は結局いくらかかる?【2026】

導入直後の設定チェック:自動連携で“詰まない”ための5項目

ここからは「選んだ後」に事故らないための設定チェックです。自動連携は初期設定で8割決まります。

- 取得開始日:いつから明細を取り込むか(導入前の分が必要か)

- 全口座・全カード:漏れなく連携(使う予定のものを固定)

- 重複の出方:二重計上の候補が分かるか(テストで確認)

- 固定費のルール化:まずはサブスク等だけ(やりすぎない)

- 証憑の置き場:撮影/保存の最小導線を作る(ハブを固定)

初期設定を10項目に圧縮したチェックリストもあります。導入直後はセットで使うと事故りません。

会計ソフト導入の初期設定チェックリスト|一人法人が最初にやる10項目【2026】

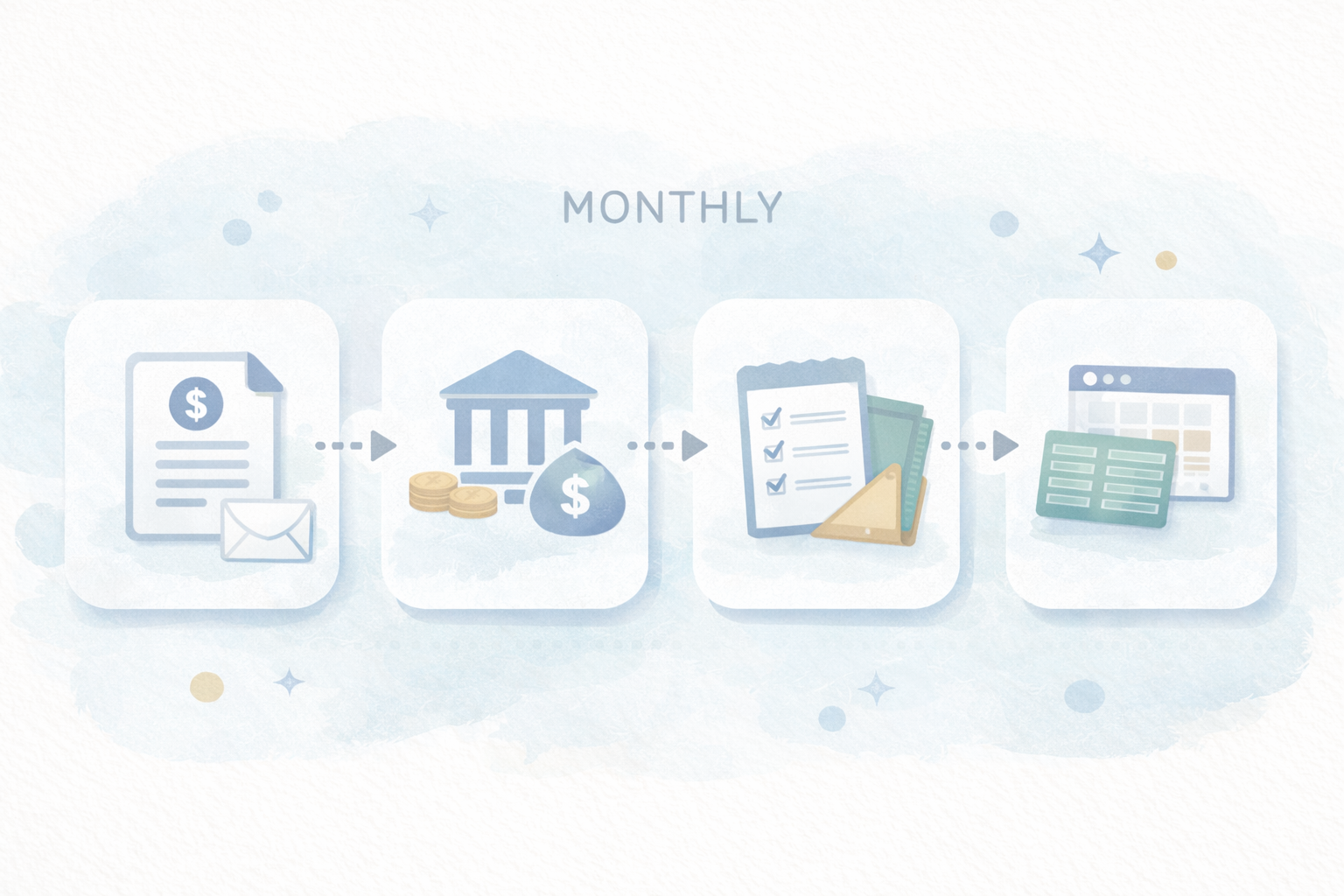

月次に接続:自動連携は「連携した瞬間」ではなく“回して初めて強い”

自動連携は、月次ルーティンと繋げて初めて武器になります。おすすめの順番はこれです。

- 明細を同期(入口を揃える)

- 請求→入金消込(未収を残さない)

- 証憑をハブに集約(探す地獄を消す)

- 未分類をゼロにして締める(先送りを止める)

テンプレはこちらにまとめています。

落とし穴:自動連携で逆に詰む3パターン(ここだけ避けて)

最後に、自動連携が強いソフトでも起きる「詰み」を整理します。ここを避ければ、ほぼ勝ちです。

- 誤分類の放置:候補が間違っていても放置→月次の信頼が崩れる(固定費だけルール化が安全)

- 連携漏れ:一部の口座/カードが未連携→手入力が残り、結局止まる(最初に「使うもの」を固定)

- 二重計上:複数連携で同一取引が重複→残高が合わず不安が増殖(重複検知/修正導線が重要)

まとめ:一人法人は「自動連携の強さ=継続性」で選ぶ

一人法人の会計ソフトは、節税より先に“月次が回るか”で選ぶのが正解です。その土台が、銀行・クレカの自動連携。対応範囲・継続性・訂正のしやすさの3点で選び、初期設定で漏れを潰し、月次テンプレに接続すれば、決算は「爆発」ではなく「確認」になります。

最終的におすすめを3本に絞って選びたいなら、結論記事へどうぞ。